このたびの台風10号により被害を受けられた皆様に、謹んでお見舞い申し上げます。

り災・被災された方につきましては、その被害の程度に応じて、災害を受けた日以後に到来する納期(令和6年9月2日以降)の令和6年度分納付額について、町税の軽減又は免除(以下「減免」)を以下の方法により受けられる場合があります。

また、災害を受けられたことにより、納税が困難となった場合、1年以内の期限を限度に納税の猶予を受けられる場合があります。

今回減免対象となる税目及び期別について

災害を受けた日(台風10号の被害を受けた日)以後に到来する納期が対象となります。被害の程度によっては、減免対象とならない場合があります。

普通徴収:2期(令和6年9月2日)、3期(令和6年10月31日)、4期(令和7年1月31日)

特別徴収(給与天引き):令和6年9月分~翌年5月分(徴収月の翌月10日)

年金特別徴収(年金天引き):令和6年10月、12月、令和7年2月年金天引き分

- 固定資産税:3期(令和6年12月25日)、4期(令和7年2月28日)

※被害を受けた固定資産分について適用します。

普通徴収:2期(令和6年9月2日)、3期(令和6年9月30日)、

4期(令和6年10月31日)、5期(令和6年12月2日)、

6期(令和6年12月25日)、7期(令和7年1月31日)、

8期(令和7年2月28日)

年金特別徴収(年金天引き):令和6年10月、12月、令和7年2月年金天引き分

申請書提出時期及び提出書類

納期限と被害を受けた日の翌日から起算して2か月を経過した日のいずれか遅い日までに申請書を提出してください。

- 減免申請書

- り災・被災証明書

- 保険金等の補てん金額を証する書類、損害やその内訳が確認できる書類

- 損害額明細書(固定資産税の減免申請時に提出)

※り災・被災証明書の発行は総務課で申請を行ってください。

各税目の減免申請書

提出期限

それぞれの税目における納期限まで

提出先

新富町役場 税務課

減免の決定について

提出していただいた書類について審査を行い、減免の対象となった方につきましては、後日、適用となった税目の「決定通知書」にてお知らせします。

減免を受けられる場合は、必ず申請が必要となります。

減免対象となる区分と割合

●町民税

(1)納税義務者が災害により次の表の区分のいずれかに該当することとなった場合

|

区分

|

減免の割合

|

|

死亡した場合

|

10分の10

|

|

生活保護法の規定による生活扶助を受けることとなった場合

|

10分の10

|

|

障がい者となった場合

|

10分の9

|

(2)納税義務者(配偶者又は扶養親族を含む)の所有に係る住宅または家財につき災害に

より受けた損害割合が、次の表の区分のいずれかに該当する場合

|

前年合計所得金額

|

損害の程度

|

軽減又は免除の割合

|

|

500万円以下

|

10分の5以上

|

10分の10

|

|

10分の3以上10分の5未満

|

2分の1

|

|

750万円以下

|

10分の5以上

|

2分の1

|

|

10分の3以上10分の5未満

|

4分の1

|

|

750万円を超えるとき

|

10分の5以上

|

4分の1

|

|

10分の3以上10分の5未満

|

8分の1

|

(3)納税義務者が災害により農作物に受けた損害額の合計(共済金により補填される金額を除く。)が、平年における当

該農作物による収入額の3割以上であり、前年中の合計所得金額が1,000万円以下(合計所得金額のうち農業所

得以外の所得が400万円を超えるときは除く。)であって、次の表の区分のいずれかに該当する場合

|

前年合計所得金額

|

軽減又は免除の割合

|

|

300万円以下

|

10分の10

|

|

400万円以下

|

10分の8

|

|

550万円以下

|

10分の6

|

|

750万円以下

|

10分の4

|

|

750万円を超えるとき

|

10分の2

|

※個人県民税は、町民税が減免されるとそれに準じて減免されます。(地方税法第45条)

●固定資産税

(1)納税義務者が所有する固定資産の損害の程度により、次の表のいずれかに該当する場合

|

種類

|

損害の程度

|

軽減又は免除の割合

|

|

土 地

|

被害面積(流失、埋設、崩壊等による被害面積をいう。以下同じ。)が当該土地

の面積の10分の8以上のもの

|

10分の10

|

|

被害面積が当該土地の面積の10分の6以上10分の8未満のもの

|

10分の8

|

|

被害面積が当該土地の面積の10分の4以上10分の6未満のもの

|

10分の6

|

|

被害面積が当該土地の面積の10分の2以上10分の4未満のもの

|

10分の4

|

|

家 屋

|

全壊、流失、埋没等により家屋の原形をとどめないもの又は復旧不能のもの

|

10分の10

|

|

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の

10分の6以上の価値を減じたもの

|

10分の8

|

|

屋根、内装、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたもの

|

10分の6

|

|

下壁、畳等に損傷を受け、居住又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたもの

|

10分の4

|

|

償却資産

|

償却資産が原形をとどめないとき、又は修理不能のとき。

|

10分の10

|

|

主要部分が損傷し大修理を必要とする場合で、当該償却資産の価格の10分の6

以上の価値を減じたとき。

|

10分の8

|

|

主要部分以外の部分が著しく損傷し、修理又は取替を必要とする場合で、当該

償却資産の価格の10分の4以上10分の6未満の価値を減じたとき。

|

10分の6

|

|

主要部分以外の部分が著しく損傷し、修理又は取替を必要とする場合で、当該

償却資産の価格の10分の2以上10分の4未満の価値を減じたとき。

|

10分の4

|

●国民健康保険税

(1)災害により、納税義務者が障害者となった場合においては、当該年度分の災害後に到来する納期に係る税額につい

て10分の9を乗じて得た金額を軽減する。

(2)災害により、納税義務者(その世帯に属する被保険者を含む。)の所有する住宅又は家財について被害を受けた場

合において、その損害の金額(保険金等により補填されるべき金額は除く。)がその住宅又は家財の価格の3割以

上であるもので、前年中の合計所得金額が1,000万円以下であって、次の表の区分のいずれかに該当する場合

|

前年合計所得金額

|

損害の程度

|

減免の割合

|

|

500万円以下

|

10分の5以上

|

10分の10

|

|

10分の3以上10分の5未満

|

2分の1

|

|

750万円以下

|

10分の5以上

|

2分の1

|

|

10分の3以上10分の5未満

|

4分の1

|

|

750万円を超えるとき

|

10分の5以上

|

4分の1

|

|

10分の3以上10分の5未満

|

8分の1

|

(3)災害による農作物の減収損失額の合計額(共済金等により補填されるべき金額は除 く。)が平年における当該農 作物による収入合計額の3割以上である場合で、前年中の合計所得金額が1,000万円以下(合計所得金額のう

ち農業所得以外の所得が400万円を超えるときは除く。)であって、次の表の区分のいずれかに該当する場合

|

前年合計所得金額

|

減免の割合

|

|

300万円以下のもの

|

10分の10

|

|

400万円以下のもの

|

10分の8

|

|

550万円以下のもの

|

10分の6

|

|

750万円以下のもの

|

10分の4

|

|

750万円を超えるとき

|

10分の2

|

●軽自動車税

災害発生時点で納付期限(令和6年5月31日)が過ぎていない軽自動車税が対象となるため、今回の台風10号による減免の対象になりません。

納税の猶予について

災害等により一時的に町税を納付できないと認められた場合は、申請により、納税の猶予が受けられます。

原則として1年間、納税が猶予されます(猶予期間中に納付すべき町税を分割して納付することもできます)。

猶予期間中は新たな督促や催告、差押えは行われません。

なお、災害発生時点で納期限が過ぎていない税額が猶予の対象になります。

申請は被災後に速やかに行ってください。提出書類は次のとおりです。

1.徴収猶予申請書 様式、記載例

2.猶予に該当することを証明する書類(り災・被災証明書)

3.財産収支状況書 様式、記載例

4.財産目録 様式、記載例

※猶予しようとする税額が100万円を超えかつ猶予期間が3月を超える場合は、別途提出書類が必要となります

ので事前にご相談ください。

※り災・被災証明書の発行は総務課で申請を行ってください。

お問合せ先

- 町民税・国民健康保険税の減免及び納税の猶予に関すること

賦課・収納係 33-6076

固定資産係 33-6075

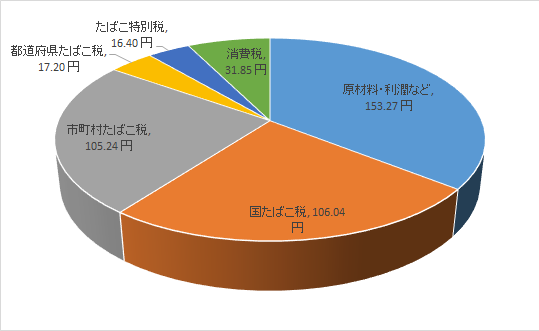

たばこ税とは新富町内で販売されたたばこ一箱に対して課税されている税です。

新富町のたばこ税の収入額は、平成25年度で約1億円ほどで、町の貴重な財源となっています。

旅行や出張をされる際もできるだけ新富町内でお買い求めください。

たばこ税の内訳

1箱430円商品の場合には以下のような内訳となります。

- 国たばこ税…106.04円(24.7パーセント)

- 地方たばこ税 …122.44円(28.5パーセント)

- (都道府県たばこ税:17.20円 市区町村たばこ税:105.24円)

- たばこ特別税…16.40円(3.8パーセント)

- 消費税 …31.85円(7.4パーセント)